Die Gütergemeinschaft ist zwar nicht weit verbreitet, jedoch gibt es immer wieder Menschen, die diesen Güterstand für Ihre Ehe festlegen möchten. In diesem Beitrag erfahren Sie, was die Gütergemeinschaft ist, welche Arten es gibt, was Vermögensmassen sind, welche es in diesem Güterstand gibt und was die güterrechtliche Gemeinschaft von den anderen Güterständen unterscheidet. Außerdem bekommen Sie einen Überblick über steuer- und erbrechtliche Folgen bzw. Besonderheiten der Gütergemeinschaft.

Die Gütergemeinschaft ist einer der drei Güterstände, die das Deutsche Recht kennt. Dabei ist er der mit Abstand am seltenste zu findende Güterstand und das hat auch seinen Grund. Die Regelungen, die mit der güterrechtlichen Gemeinschaft einhergehen, sind speziell und stehen dem, was die Gütertrennung vereinbart, entgegen.

Die Zugewinngemeinschaft hingegen ist der am weitesten verbreitete Güterstand – in diesem Leben Sie immer dann, wenn Sie nichts anderes vereinbaren (gesetzlicher / ordentlicher Güterstand). Die Möglichkeit die Gütergemeinschaft zu vereinbaren ergibt sich aus § 1415 BGB. Grundsätzlich lässt sich die Gütergemeinschaft wie folgt definieren:

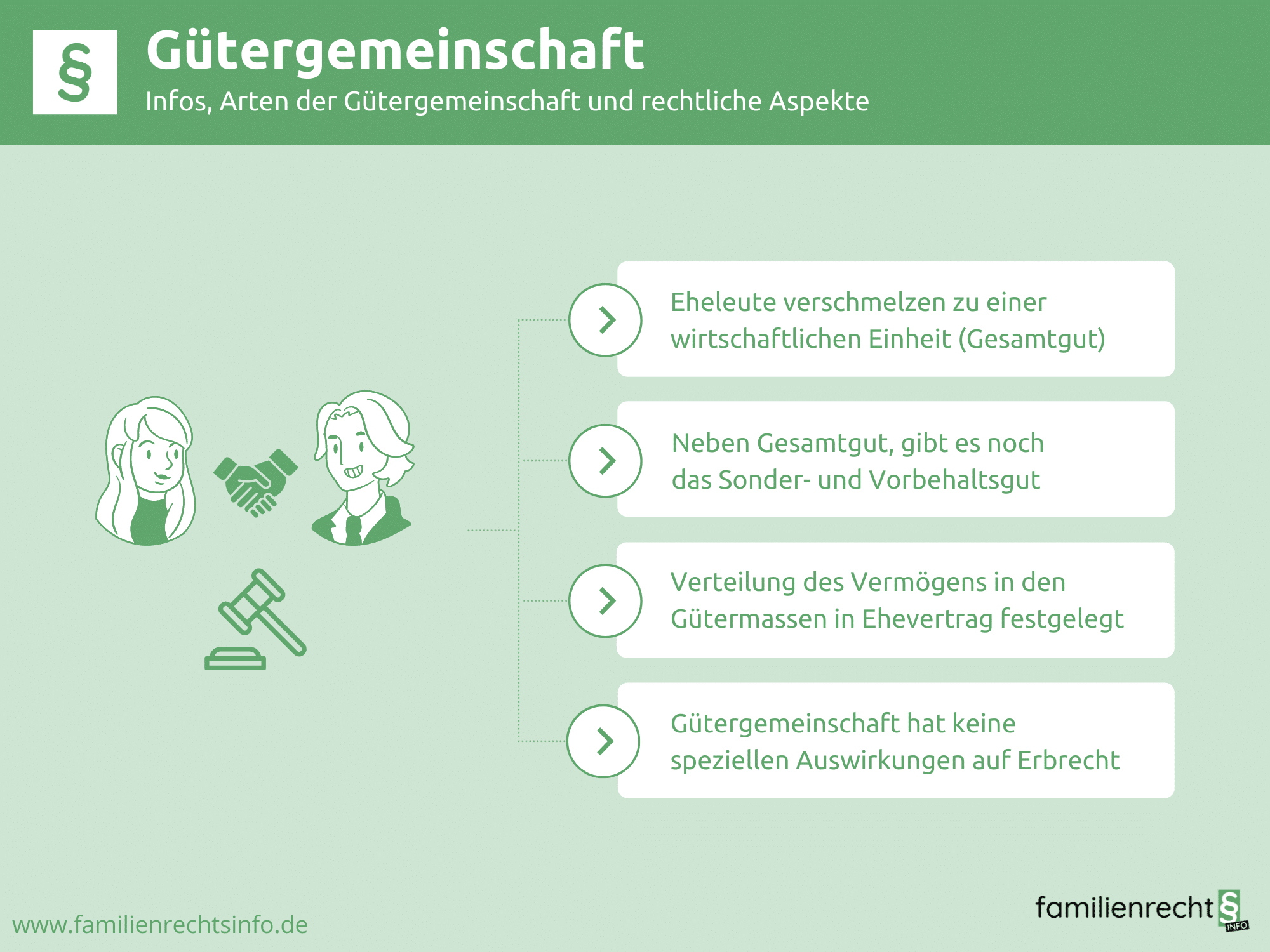

Durch die Gütergemeinschaft wird alles, was die Eheleute während der Ehe erwerben, zum gemeinschaftlichen Vermögen der Ehepartner. Aber nicht nur die Errungenschaften sind Teil des Gesamtguts, sondern auch solches Vermögen, welches die Eheleute vor der Ehe (getrennt) zu ihrem Eigentum gezählt haben. Und genau dieser Umstand führt im Falle einer Scheidung immer wieder zu Streitigkeiten.

Sollten Sie sich einig sein, dass Sie im Güterstand der Gütergemeinschaft leben möchten, so stellt sich die Frage, wie diese güterrechtliche Entscheidung rechtlich fixiert werden kann. Und hier gibt es nur einen Weg: Ein notariell beglaubigter Ehevertrag. Mündliche oder formale Abreden sind unwirksam und können nicht Rechtsgrund für die Festlegung der güterrechtlichen Gemeinschaft sein. Maßgeblicher Zeitpunkt für das Inkrafttreten der Gütertrennung ist die Hochzeit. Der Vertragsschluss kann jedoch im Voraus erfolgen. Beachten Sie, dass der Vertrag nach Ihren individuellen Wünsche und Vorstellungen angepasst sein sollte. Ein Mustervertrag eignet sich hier nur bedingt.

Es gibt unterschiedliche Arten der Gütergemeinschaft. Man unterscheidet zwischen:

Um den Grundgedanken, der rechtlich hinter der Gütergemeinschaft steckt, erfassen zu können, müssen Sie sich ein Verständnis für die unterschiedlichen Gütermassen aneignen. Am leichtesten geht das, wenn Sie sich die Regelungen der “Allgemeinen Gütergemeinschaft” ansehen:

Wenn Sie die Gütergemeinschaft festlegen, verschmelzen Ihr Vermögen und das Vermögen Ihres Partners zu einer Einheit. Diese gemeinsame Vermögensmasse wird auch Gesamtgut genannt. Die Vermögenswerte verschmelzen dabei durch Gesetzeskraft und ein separates Rechtsgeschäft ist nicht notwendig.

Man unterscheidet allgemein zwischen drei Gütermassen in der Gütergemeinschaft. Eine Gütermasse können Sie sich wie ein Konto vorstellen. Die unterschiedlichen Konten sind für unterschiedliche “Arten” von Vermögen und haben unterschiedliche Zugriffsrechte. Ihr Ehepartner kann beispielsweise nicht auf Ihr “Vorbehalts-Konto” zugreifen, während er durchaus über das Gesamtgut mit verfügen kann.

Als Gesamtgut wird das “neue” gemeinschaftliche Vermögen bezeichnet. Die entsprechend Regelung im Bürgerlichen Gesetzbuch findet sich in § 1416 I S. 1 BGB. Die Ehepartner sind mit gleichen Rechten und Pflichten gegenüber dem Vermögen ausgestattet. Dabei ist es unerheblich, wer wie viel tatsächlich zum Gesamtgut beigetragen hat. Dieses ausgewogenen Verhältnis äußert sich dadurch, dass kein Partner alleine über einzelne Vermögensgegenstände des Gesamtgutes verfügen. Eine Vermögensverfügung muss stets übereinstimmend getroffen werden. Ausnahmen sind hier Sonder- und Vorbehaltsgüter:

Das Sondergut wird in § 1417 BGB definiert. Es handelt sich dabei um Gegenstände / Vermögenswerte, die nicht durch Rechtsgeschäfte übertragen werden können. Ein populäres Beispiel ist ein Nießbrauchrecht. Dieses verleiht Ihnen das Recht einen Gestand, Vermögenswert oder ein Vermögen zu nutzen. Das Sondergut wird von dem betreffenden Ehegatten selbstständig verwaltet. Die Kosten, die dafür anfallen (z.B. Steuerberater), werden vom Gesamtgut getragen.

Stellen Sie sich vor, dass Sie Ihre Immobilie an Ihren Sohn verschenkt haben. Im Gegenzug hat dieser Ihnen ein lebenslanges Nießbrauchrecht eingeräumt, sodass Sie noch bis zum Tod im Haus leben können. Dieses Recht steht Ihnen allein zu, kann nicht übertragen werden und zählt damit auch nicht zum Gesamtgut der Gütergemeinschaft.

Genau wie beim Sondergut, wird auch das Vorbehaltsgut selbstständig von dem Ehegatten verwaltet, welchem das Vermögen gehört. Die Kosten für die Verwaltung werden ebenfalls vom Gesamtgut der Eheleute getragen. Typische Verwaltungskosten könnten zum Beispiel Kosten für eine Hausverwaltung oder den Steuerberater sein. Vorbehaltsgüter sind nach § 1418 BGB:

Gegenstände, die durch den Ehevertrag vom Gesamtgut ausgenommen sein sollen (hier sind die individuellen Vereinbarungen maßgeblich). Sie können beispielsweise festlegen, dass ein Unternehmen oder ein Immobilienbestand nicht ins Gesamtgut übergehen soll. Gegenstände / Vermögen, welche(s) ein Ehepartner erbt. Das ist darin zu begründen, dass eine Erbschaft regelmäßig nur den bereichern soll, der sie erhält. Geschenke sind hingegen immer Teil des Gesamtgutes, außer der Schenkende bestimmt, dass es sich um Vorbehaltsgut handeln soll, welches dem Beschenkten allein gehören soll. Gegenstände, die ein Ehegatte aufgrund eines Rechts oder als Ersatz für die Zerstörung, Beschädigung oder Entziehung eines zum Vorbehaltsgut gehörenden Gegenstands erwirbt.

Der Sonderfall der fortgesetzten Gütergemeinschaft hat heute in der Praxis kaum noch Bedeutung. Die fortgesetzte güterrechtlichen Gemeinschaft trifft ferner Regelungen, die erst dann relevant werden, wenn einer der Eheleute verstirbt. In diesem Fall wird die Gütergemeinschaft nicht “güterrechtlich aufgelöst”, sondern bleibt zwischen dem überlebenden Ehegatten und den gemeinsamen Kindern bestehen. Die Voraussetzungen ist, dass die fortgesetzte Gütergemeinschaft im Ehevertrag explizit festgelegt wird. Diese Sonderform tritt nicht ein, wenn:

Deutlich relevanter und häufiger ist, dass die güterrechtlichen Gemeinschaft durch den Ehevertrag eingeschränkt wird. Hier sind besonders zwei Unterarten zu unterscheiden:

Bei der Fahrnisgemeinschaft besteht das Gesamtgut lediglich aus dem Vermögen, welches die Eheleute vor der Ehe besessen haben. Vermögen, welches die Eheleute während der Ehe erwirtschaften, zählt nicht zum Gesamtgut. Es verbleibt im Alleineigentum des Ehepartners.

Bei der Errungenschaftsgemeinschaft ist es umgekehrt. Das Vermögen der Eheleute, welches schon vor der Ehe bestand, bleibt vom Gesamtgut ausgeschlossen. Vermögen, welches die Eheleute während der Ehe erwirtschaften, ist automatisch Teil des Gesamtgutes. Sie können sich jedoch auch für Mischformen dieser Varianten entscheiden. Beispielsweise bestimmtes Eigentum wie ein Haus oder die Teilhaberschaft an einer Firma, kann als Vorbehaltsgut erklärt werden. Diese Sonderbestimmungen müssen von einem Anwalt für Familienrecht in einen gültigen Ehevertrag umgesetzt werden.

Fraglich ist außerdem, wer für Schulden innerhalb der Gütergemeinschaft haften muss. Der Regelfall gestaltet sich wie folgt: Beide Eheleute verwalten das Gesamtgut und jeder Ehegatte haftet für die Schulden des anderen Ehepartners mit. Beachten, dass Sie nicht nur mit Ihrem Anteil am Gesamtgut, sondern auch mit Ihrem privaten Vermögen haften. Gleiches gilt auch dann, wenn ein Ehepartner Schulden in die Gütergemeinschaft bringt – beispielsweise durch einen nicht abbezahlten Kredit.

Lediglich dann, wenn ein Ehepartner ein Rechtsgeschäft eingeht, welchem der andere Ehegatte nicht zugestimmt oder sogar widersprochen hat, haftet der Verursacher alleine. Gleiches gilt, wenn die Verbindlichkeit aus einem zum Vorbehalts- oder Sondergut gehörenden Gegenstand resultiert. Auch hier haftet nur der jeweilige Partner.

Auch bei der Gütergemeinschaft können die Eheleute selbst entscheiden, ob sie zusammen oder einzeln veranlagt werden. Ob die Steuer einzeln bezahlt oder vom Gesamtgut getragen werden muss, hängt davon ab, woher die Einkünfte stammen. Wenn die Einkünfte aus dem Gesamtgut resultieren, so muss auch die Steuerlast von beiden Eheleuten zu gleichen Teilen getragen werden.

Verstirbt einer der Ehepartner, so stellt sich immer die Frage: wer erbt was? Insgesamt setzt sich die Erbmasse für Sie als überlebenden Ehegatten aus folgenden Bereichen zusammen:

Fraglich ist, ob der Überlebende Alleinerbe ist oder ob das Erbe mit Verwandten geteilt werden muss. Hat der Erblasser in der Gütergemeinschaft beispielsweise Kinder, so wird das Erbe anders aufgeteilt. Entscheidend sind dabei die so genannten Erbquoten.

Die Erbquote bestimmt sich nach dem Verwandtschaftsgrad der Erben. Zur ersten Ordnung gehören beispielsweise nur die Abkömmling des Erblassers, zur zweiten Ordnung die Eltern und Geschwister und zur Dritten Ordnung Großeltern, Onkel und Tanten.

Im Internet finden sich mittlerweile zahlreiche Muster zu Verträgen, die als Ehevertrag die Gütergemeinschaft festlegen. Diese Muster sind zwar großteils formal korrekt und könnten unterschrieben werden, jedoch müssen Sie bedenken, dass diese Muster nicht auf Ihre konkrete Lebenssituation abgestimmt sind.

In der Praxis sollten Sie Ihren Ehevertrag gemeinsam mit einem Anwalt für Familienrecht gestalten. Nur so können Sie sichergehen, dass Ihre Wünsche und Vorstellungen vertraglich einwandfrei und wirksam umgesetzt werden. Andernfalls kann es dazu kommen, dass der Vertrag Regelungen trifft, die Sie so gar nicht gewollt haben.

Ein Muster für einen Ehevertrag zur Gütergemeinschaft ist geeignet, um sich einen groben Überblick über die vertragstypischen Aspekte zu verschaffen. Wird es für Sie und Ihren Partner jedoch ernst und Sie möchten sich – im besten Fall ein Leben lang – vertraglich aneinander binden, sollten Sie mit einem Anwalt dafür sorgen, dass der Ehevertrag zur stabilen, rechtlichen Basis Ihrer Hochzeit wird. Bedenken Sie auch, dass im Ehevertrag nicht willkürlich Regelungen getroffen werden dürfen. Gewisse Absprachen, die im Widerspruch zur Rechtsordnung stehen oder ungültig formuliert sind, können dazu führen, dass der gesamte Vertrag unwirksam wird. Abgesehen davon, wird ein solcher Vertrag nicht notariell beurkundet und bleibt mithin per se unwirksam.

Ehepaare, die im Güterstand der Gütergemeinschaft leben und sich scheiden lassen, kommen häufig in schwere Konflikte. Grund dafür ist die Frage, wie das Vermögen gerecht aufgeteilt werden soll. Eine eindeutige Eigentumszuordnung fällt schwer, da das Vermögen in großen Teil als Gesamtgut gesehen wird. Deshalb sollten Sie im Fall einer Scheidung einen Anwalt für Familienrecht um Rat ersuchen. Dieser hilft Ihnen bei der Aufteilung und der Ermittlung der Höhe und des Inhalts des Gesamtgutes.

Auf der anderen Seite sollten Sie rechtzeitig vorsorgen und sich darum kümmern, dass Ihr Ehevertrag auch Ihre individuellen Wünsche rechtlich fixiert. Auch dabei ist der Anwalt für Familienrecht der Ansprechpartner Ihrer Wahl. Er unterstützt Sie beim Aufsetzen des Ehevertrages. Im besten Fall wird im Vorfeld schon eine Quote bestimmt, zu der das Gesamtgut – im Fall einer Scheidung – aufgeteilt werden soll. Auf diesem Weg können Streitigkeiten vermieden werden.

Die Gütergemeinschaft kann auf unterschiedliche Arten enden. In den meisten Fällen ist eine Scheidung / Trennung oder der Tod eines Ehepartners der Auflösungsgrund. Es ist jedoch auch jederzeit möglich eine Aufhebungsklage einzureichen, sollten Sie überzeugt sein, dass der Güterstand nicht mehr Ihrem Willen entspricht. Die Erfolgsaussichten einer solchen Klage sind im Einzelfall von einem Anwalt für Familienrecht abzuwägen. Sollten Sie und Ihr Ehegatte sich jedoch einig über die Aufhebung sein, so können Sie den Ehevertrag einvernehmlich abändern und einen anderen, passenderen Güterstand bestimmen. Diese Änderung bedeutet das Ende der güterrechtlichen Gemeinschaft, zieht ggf. eine güterrechtliche Auseinandersetzung nach sich und muss ebenfalls notariell beurkundet werden.

Unsere juristische Redaktion erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Rechtsthemen zu bieten, die jedoch lediglich eine erste Information darstellen und keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung

[finditoo-listing-email-link]