Gütertrennung in Deutschland – Was ist zu beachten?

- Redaktion

- Lesezeit: ca. 9 Minuten

- Teilen

- 62 Leser fanden diesen Artikel hilfreich.

In Deutschland kommt es in jeder dritten Ehe zu einer Scheidung. Um sich finanziell abzusichern, sollte man vor einer Hochzeit den Güterstand festlegen. Eine rechtzeitige Gütertrennung kann im Falle einer Scheidung viel Zeit und Nerven sparen. Im folgenden Beitrag erfahren Sie alles zum Thema. Was ist der Unterschied zwischen Gütertrennung und Zugewinngemeinschaft? Hier erhalten Sie alle Antworten auf diese Frage.

- Das Wichtigste in Kürze

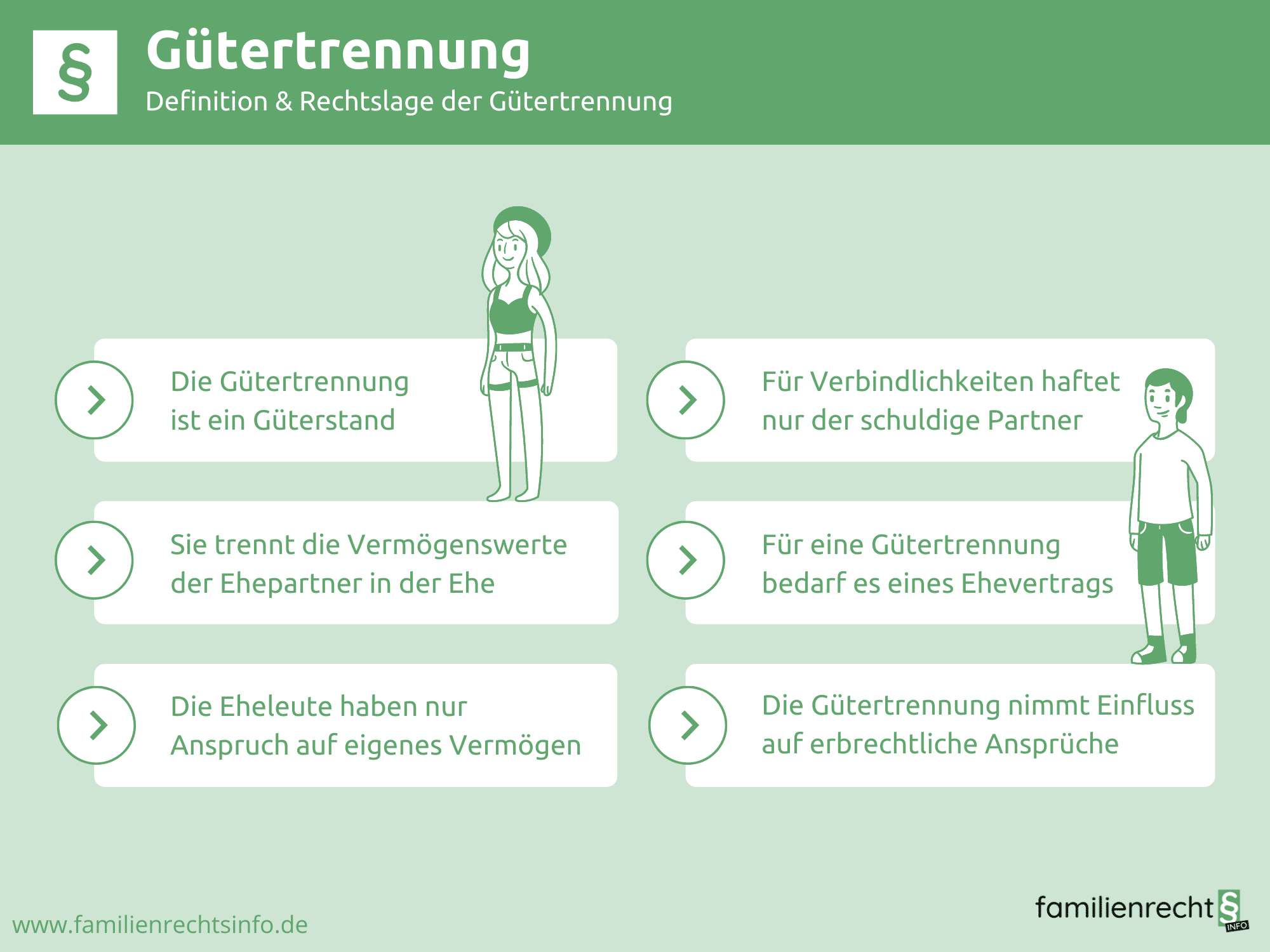

- Im deutschen Recht ist eine Zugewinngemeinschaft bei der Eheschließung vorgesehen. Eine Gütertrennung bedarf einer gesonderten Vereinbarung und stellt den Ausnahmefall dar.

- In einer Zugewinngemeinschaft partizipiert der wirtschaftlich schwächere Ehepartner am Zugewinn des anderen im Falle einer Scheidung.

- Wird eine Gütertrennung vereinbart, schließt man insbesondere den Zugewinnausgleich aus. Dabei ist ein Ehepartner dann nicht am Vermögenszuwachs des anderen Ehepartners beteiligt.

- Eine Vereinbarung zur Gütertrennung bedarf einer notariellen Beurkundung.

- Eine Gütertrennung benachteiligt denjenigen Ehepartner, der im Laufe der Ehe keinen oder nur einen geringen Zugewinn erzielt hat und trotzdem gleichermaßen am Vermögensaufbau des anderen Partners beteiligt war.

Gütertrennung vs. Zugewinngemeinschaft in der Ehe – Was sind die Unterschiede?

Bei einer Scheidung sind in den meisten Fällen vermögensrechtliche Fragen zu klären und zu regeln. In der Regel leben Eheleute heute im gesetzlichen Güterstand einer Zugewinngemeinschaft. Jedoch kann man diese per Ehevertrag ausschließen und stattdessen eine Gütertrennung vereinbaren.

Die jeweiligen Folgen im Falle einer Scheidung sind erst zu nachvollziehbar, wenn man die wesentlichen Unterschiede dieser zwei vermögensrechtlichen Lebensmodelle verstanden hat. Deshalb soll im Folgenden zunächst eine grundsätzliche Darstellung der Unterschiede zwischen einer Gütertrennung Ehe und einer Zugewinngemeinschaft folgen.

Was sagt das Gesetz zu Zugewinngemeinschaft und Gütertrennung?

Im deutschen Gesetz (genauer: im Bürgerlichen Gesetzbuch, BGB) sieht das Eherecht eine Regelung vor für die vermögensrechtliche Beziehung eines Ehepaares zum Zeitpunkt der Eheschließung. Dabei versteht man eine Ehe eben auch als Wirtschaftsgemeinschaft, in der die vermögensrechtlichen Verhältnisse geklärt werden müssen. Hierbei spricht man vom Güterstand der Ehe, der gesetzlich zunächst als Zugewinngemeinschaft gestaltet ist. Dieser gesetzliche Güterstand kann jedoch durch einen Ehevertrag geändert werden und man kann eine Gütertrennung vereinbaren.

Dadurch stellt sich eine Ehe auf eine vollkommen andere vermögensrechtliche Grundlage. Die Gütertrennung bleibt jedoch eine gesonderte Vereinbarung, die als Ausnahme gilt. Der Normalfall ist per Gesetz die Zugewinngemeinschaft als gültiger Güterstand, sofern die Ehepartner nichts anderes (Gütertrennung oder Gütergemeinschaft) vereinbart haben.

Was versteht man unter einer Gütertrennung?

Eine Gütertrennung als Güterstand einer Ehe kann dann vermögensrechtlich gültig sein, wenn die Ehepartner den gesetzlichen Güterstand einer Zugewinngemeinschaft durch eine Vereinbarung aufgehoben haben und stattdessen eine güterrechtliche Trennung beschlossen haben. Dabei kann man eine solche Vereinbarung sowohl vor der Eheschließung als auch bei oder nach der Eheschließung vereinbaren. Auch im Falle einer anstehenden Scheidung kann man diese noch beschließen. Der Sinn einer Gütertrennung besteht darin, dem wirtschaftlich vermögenderen Ehepartner eine weitreichende Verfügungsmöglichkeit über sein Vermögen und den daraus erzielten Gewinn zu belassen.

Gütertrennung und Scheidung

Dabei werden dann die Ehepartner im Falle einer Scheidung so behandelt, als wären sie nicht verheiratet gewesen. Es findet somit kein Zugewinnausgleich statt. Jeder Ehepartner verfügt also eigenmächtig über sein eigenes Vermögen und es bestehen keine Verfügungsbeschränkungen. Einer Gütertrennung Ehe liegt die Einstellung zugrunde, dass die Ehe mit dem Vermögen der Ehepartner nichts zu tun haben soll. Die Vermögenswerte der Ehepartner bleiben auch während der gesamten Ehezeit vollständig getrennt. Dabei erhält dann jeder im Falle einer Scheidung oder Trennung das, was er selbst während der Ehe erwirtschaftet hat. Falls dabei ein Ehepartner eigenes Vermögen in das Vermögen des anderen Partners investiert hat, wird dies bei einer Scheidung nicht ausgeglichen. Dies ist immer auch ein Thema bei der Aufteilung des Hausrats bei Scheidung. Deshalb bleibt im Falle einer Scheidung dann trotzdem zu klären, wie sich eine vereinbarte Trennung der Güter auf einen möglichen Konflikt bei der Vermögensaufteilung auswirken kann im Falle einer strittigen Scheidung.

In welchen typischen Situationen wird Gütertrennung vereinbart?

Ein Güterstand der Gütertrennung wird vielfach dann vereinbart, wenn ein Ehepartner entweder erhebliche Vermögenswerte schon in die Ehe mitbringt oder aber plant, große Vermögenswerte während der Ehe zu schaffen, die vorwiegend auf seinen Einsatz begründet sind. Dabei handelt es sich im klassischen Fall um Unternehmerehen.

Hat ein Ehepartner das Unternehmen aufgebaut und wäre er im Falle eines Zugewinnausgleichs verpflichtet, dieses hälftig mit dem Ehepartner zu teilen, so hätte dies weitreichende Folgen. Dabei droht schlimmstenfalls der Verkauf des Unternehmens oder es entsteht eine hohe finanzielle Belastung durch die Liquiditätsbeschaffung, die ein Unternehmen in seiner Existenz gefährden kann.

Wie wird eine Trennung der Güter vereinbart?

Will man als Ehepaar den gesetzlich vorgesehenen Güterstand einer Zugewinngemeinschaft aufheben und stattdessen eine Gütertrennung vereinbaren, muss dies durch einen Ehevertrag geregelt werden. Dabei kann dieser Ehevertrag sowohl vor als auch bei der Eheschließung vereinbart werden und man kann ihn auch im Laufe der Ehe noch abschließen. Für den Fall, dass eine Gütertrennung erst während der Ehe beschlossen wurde, muss man ggf. eine Vereinbarung für den Zugewinnausgleichsanspruch bis zu diesem Zeitpunkt treffen.

Im Bürgerlichen Gesetzbuch sind im § 1414 zwei Möglichkeiten vorgesehen, eine Gütertrennung zu vereinbaren. Einerseits können Ehepartner dabei einfach vereinbaren, die gesetzliche Zugewinngemeinschaft aufzuheben oder auch auszuschließen. Dabei tritt dann automatisch die Gütertrennung als Güterstand in der Ehe ein, wenn sich nicht aus einem Ehevertrag etwas anderes ergibt. Dies gilt auch, wenn man eine bestehende Gütergemeinschaft durch Vereinbarung aufhebt. Jedoch wird normalerweise durch einen notariell beurkundeten Ehevertrag der Zugewinnausgleich ausdrücklich ausgeschlossen.

Formulierungsbeispiel für die Vereinbarung

In einem Ehevertrag kann man eine Gütertrennung z. B. durch eine Formulierung wie folgt vereinbaren: „ Wir sind darüber einig, den Güterstand der Zugewinngemeinschaft aufzuheben und beschließen hiermit den Güterstand der Gütertrennung für unsere Ehe….“

Dabei kann man auch weitergehende Vereinbarungen treffen. Beispielsweise kann man in einem Ehevertrag einen Zugewinnausgleich in einer maximalen Höhe vereinbaren. Außerdem kann man definieren, welches Anfangsvermögen die Ehepartner in die Ehe eingebracht haben. Hierdurch lassen sich eventuelle spätere Konflikte vermeiden, wenn es um eine Berechnung der Grundlage für den Zugewinnausgleich geht. Für die Erstellung eines Ehevertrages empfiehlt sich immer eine Beratung bei einem spezialisierten Anwalt für Familienrecht. Ausgewiesene Experten in Ihrer Nähe finden Sie schnell und unkompliziert auf familienrechtsinfo.de.

Der Güterstand muss notariell beglaubigt werden

Einen Ehevertrag muss man immer bei der gleichzeitigen Anwesenheit beider Ehepartner zu einer Niederschrift bei einem Notar schließen nach § 1410 BGB. Eine mündliche Absprache oder eine einfache private schriftliche Vereinbarung sind hierbei nicht ausreichend. Dadurch ist auch eine Vereinbarung zur Gütertrennung immer beurkundungspflichtig.

Wie wirkt sich eine Gütertrennung auf die allgemeinen Pflichten der ehelichen Lebensgemeinschaft aus?

Auch bei der Vereinbarung einer Gütertrennung Ehe sind die allgemeinen Pflichten einer ehelichen Lebensgemeinschaft nach wie vor gültig. Diese sind im BGB §§ 1353 ff. formuliert als „Wirkungen der Ehe im Allgemeinen“. Hier werden die Grundsätze der Ehe benannt. Dabei steht die Verpflichtung im Vordergrund, dass die Ehepartner mit einer Ehe Verantwortung füreinander übernehmen. Auch im Güterstand der Gütertrennung Ehe wird die Haushaltsführung in gegenseitigem Einvernehmen geregelt. Dabei ist jeder Ehepartner befugt, zur Deckung des Lebensbedarfs der Familie oder Partnerschaft, Geschäfte auch mit Wirkung für den anderen zu besorgen. Außerdem ist jeder Ehepartner verpflichtet, zum gemeinsamen Lebensunterhalt beizutragen.

Sonderfall: Der familienrechtliche Ausgleichsanspruch

Grundsätzlich sind die Ehepartner dazu verpflichtet, mit ihrem Vermögen und durch ihre Arbeitsleistung ihre Familie angemessen zu versorgen. Dabei ist die Haushaltsführung eines Ehepartners der Arbeitsleistung des anderen Partners gleichgestellt. Für den Fall, dass ein Ehepartner Leistungen erbringt, die über seine Verpflichtung hinausgehen, kann ihm in Ausnahmefällen auch bei einer Gütertrennung ein Ausgleichsanspruch zustehen.

Hierbei sprechen die Gerichte von einem familienrechtlichen Ausgleichsanspruch. Dieser kann entstehen, wenn durch die Scheidung für einen Ehepartner alles verloren geht, was das gemeinsame Eheleben geprägt hat. Beispiele hierfür sind das Eigenheim, das ein Ehepartner als Alleineigentümer besitzt, der andere Ehepartner jedoch entweder Geld investiert hat oder umfangreiche Renovierungsarbeiten geleistet hat.

Außerdem kann ein familienrechtlicher Ausgleichsanspruch auch häufig für Arbeitsleistungen im Betrieb des Ehepartners entstehen. Hat ein Ehepartner unentgeltlich oder nicht angemessen entlohnt im Unternehmen des anderen Partners gearbeitet, kann ebenfalls ein Ausgleichsanspruch greifen. Dabei wird ein familienrechtlicher Ausgleichsanspruch dann greifen, wenn ein Ehepartner hohe Unterstützungs- und Arbeitsleistungen eingebracht hat. Hierbei hat er mit seiner Leistung darauf vertraut, dass er am gemeinsam erarbeiteten Vermögen in der Lebensgemeinschaft dauerhaft teilhaben wird.

Voraussetzungen für den familienrechtlichen Ausgleichsanspruch

- Gütertrennung wurde vereinbart, damit wurde ein Zugewinnausgleich ausgeschlossen

- Andere Anspruchsgrundlagen sind nicht relevant, z. B. Widerruf einer Schenkung wegen Verarmung des Schenkers (§ 528 BGB); Widerruf wegen einer schweren Verfehlung des Beschenkten oder wegen groben Undanks (§ 530 BGB)

- Überproportionale Leistung eines Ehepartners, die über eine reine Gefälligkeitsleistung hinausgeht

- Dauerhafte und regelmäßige Mitarbeit

- Kein Ausgleich durch eine angemessene Vergütung

- Der Ausgleichsanspruch erscheint zwingend, weil andernfalls ein dem Gerechtigkeitsempfinden grob widersprechendes Ergebnis zustande käme.

Dabei ist immer eine gesamte Würdigung der wirtschaftlichen und persönlichen Verhältnisse beider Ehepartner notwendig. Hierbei spielt besonders eine Rolle:

- Der Vermögensstand beider Ehepartner zu Beginn der Ehe

- Der Vermögensstand beider Ehepartner nach der Trennung

- Die Ausgangssituation bei der Heirat

- Der Grund für die Entscheidung zur Gütertrennung

- Die wirtschaftlichen Verhältnisse im Laufe der Ehe

- Die generelle Aufgabenverteilung in der Ehe

- Der Anteil und Einfluss des einen Ehepartners am Vermögenszuwachs des anderen Ehepartners

- Die wirtschaftliche Prognose für beide Ehepartner in der Zukunft

Art und Form des familienrechtlichen Ausgleichsanspruchs

Beim familienrechtlichen Ausgleichsanspruch entsteht immer nur ein Zahlungsanspruch. Dabei kann der Anspruchsberechtigte meist nicht verlangen, dass ihm einzelne Vermögensgegenstände wieder zurück übertragen werden, die er dem Ehepartner übertragen hat. Deshalb ist meist nur ein angemessener Ausgleich in Form einer Geldzahlung möglich. Hierbei ist es zu empfehlen, ungefähr zu berechnen, wie ein Zugewinnausgleich ausgesehen hätte bei einer Zugewinngemeinschaft, wenn keine Trennung der Güter vereinbart gewesen wäre. Neben einer Ausgleichszahlung können jedoch auch andere Maßnahmen in Betracht kommen, die den benachteiligten Ehepartner entschädigen. Dies kann z. B. ein lebenslanges Wohnrecht, der Kauf einer Wohnung oder eine lebenslange Rentenzahlung sein. Jedoch bleiben diese Optionen im Einzelfall immer Verhandlungssache beim Scheidungsvergleich.

Praxistipp:

In der Realität erweist es sich meist als schwierig, diese Ansprüche zu beziffern und auch durchzusetzen. Dabei werden die Behauptungen des einen Ehepartners meist durch den anderen bestritten. Solche Fälle bergen ein hohes Prozessrisiko und können teuer werden. Deshalb empfehlen Anwälte in solchen Fällen immer einen Fokus auf eine außergerichtliche Einigung. Grundsätzlich darf der Ausgleichsanspruch jedoch nicht dazu führen, dass die eigentlich vereinbarte Gütertrennung hinfällig wird.

Was sind die Vor- und Nachteile einer Gütertrennung?

Die Entscheidung zu einer Gütertrennung sollte im Einzelfall gut überlegt sein und man sollte die Vor- und Nachteile gründlich gegeneinander abwägen.

Vorteile der Gütertrennung

Bei einer vereinbarten Trennung der Güter können beide Ehepartner selbstständig und unabhängig voneinander wirtschaften und Vermögen erwerben. Im Falle einer Scheidung kann dann jeder Ehepartner seinen Zugewinn ohne eine weitere Aufteilung behalten. Dabei gilt dies nicht nur für Geld und Vermögensgegenstände der beiden Ehepartner, sondern auch für ihre Schulden.

Eine Gütertrennung hat heute noch immer den Ruf als Modell für unkomplizierte und schnelle Scheidungen sowie niedrige Kosten einer Scheidung. Dabei wird ein emanzipiertes Modell auf finanzieller Augenhöhe propagiert, bei dem beide Ehepartner finanziell für sich selbst sorgen. Dies gilt dann besonders auch für den Fall, dass eine Ehe scheitert.

Allerdings existiert nach dem Familienrecht in Deutschland hierfür eine Ausnahme. Für den Fall, dass beide Ehepartner für die Schulden unterschrieben haben und haften (z.B. Immobilienkredit beim Hauskauf) sind auch bei einer Trennung der Güter beide Ehepartner im Falle einer Scheidung für die Schuldentilgung verantwortlich. Vorteilhaft bei einer Gütertrennung ist auch der Umstand, dass ein Zugewinnausgleich nicht berechnet werden muss im Falle einer Scheidung.

Nachteile der Gütertrennung

Bei einer Gütertrennung ist der Ehepartner mit dem geringeren Einkommen im Scheidungsfall benachteiligt und kann evtl. in finanzielle Schwierigkeiten kommen. Hierbei ist immer mit Problemen im Scheidungsfall zu rechnen, besonders wenn das Einkommensgefälle zwischen den Ehepartnern sehr groß ist und Kinder betroffen sind. Dabei stellt die Trennung der Güter insbesondere für Ehepartner ohne eigenes Einkommen ein erhebliches finanzielles Risiko dar. Für den Fall, dass die Ehe scheitert, stehen sie meist ohne finanzielle Mittel da. Die Nachteile treten auch im Todesfall eines Ehepartners auf, wenn nicht die steuerlichen Vorteile der Zugewinngemeinschaft im Ehevertrag für den Todesfall berücksichtigt wurden.

Was ist nicht über die Trennung der ehelichen Güter geregelt?

Häufig wird die Wirkung einer Gütertrennung bei Ehepaaren falsch eingeschätzt. Dabei werden besonders oft falsche Annahmen über die Haftung für den Ehepartner getroffen. Es ist z. B. nicht richtig, dass ein Ehepartner grundsätzlich für alle Schulden des anderen Ehepartners einzustehen hat und deshalb eine Gütertrennung sinnvoll ist. Eine unmittelbare Haftung besteht zwischen Ehepartnern ohnehin nur für die Geschäfte des täglichen Lebensbedarfs (§ 1357 BGB). Zusätzlich kann eine Haftung für den Ehepartner nur dann eintreten, wenn der andere Ehepartner ausdrücklich eine Haftung übernommen hat (z.B. Bürgschaft). Dementsprechend gelten diese gesetzlichen Regelungen völlig unabhängig von der individuellen Wahl des Güterstandes.

Wenn eine Gütertrennung Ehe vereinbart wird, erstreckt sie sich übrigens nur dann auf einen Versorgungsausgleich (Ausgleich für erworbene Rentenanwartschaften), wenn eine entsprechende Vereinbarung explizit zwischen den Ehepartnern getroffen wurde. Dabei muss ein Verzicht auf den Versorgungsausgleich ausdrücklich vereinbart werden, auch wenn eine Gütertrennung bereits besteht.

Auswirkungen der güterrechtlichen Trennung im Todesfall

Wurde Gütertrennung vereinbart und stirbt ein Ehepartner, so wird sich die erbrechtliche Quote des überlebenden Ehepartners verringern. Dabei bekommt bei einer gesetzlichen Zugewinngemeinschaft nach der gesetzlichen Erbfolge der überlebende Ehepartner die Hälfte des Nachlasses neben den Kindern.

Diese Hälfte teilt sich in ein Viertel auf den gesetzlichen Erbteil und ein Viertel als pauschale Abgeltung eines Zugewinnausgleichs. Dabei entfällt dieses letzte Viertel im Falle einer Gütertrennung Todesfall. Bei einer Gütertrennung erhält der lebende Ehepartner den gleichen Anteil am Nachlass wie die Kinder des Verstorbenen.

Für den Fall, dass nur ein Kind vorhanden ist, wirkt sich die Gütertrennung Todesfall nicht aus, da sowohl der Ehepartner als auch das Kind dann jeweils die Hälfte des Nachlasses erhalten. Bei mehreren Kindern teilt sich der Nachlass entsprechend gleichmäßig auf den lebenden Ehepartner und alle Kinder auf. Allerdings erbt der lebende Ehepartner auch nur die Hälfte des Nachlasses, wenn keine Kinder vorhanden sind. In diesem Fall erben die Eltern des Verstorbenen die andere Hälfte. Sind diese ebenfalls verstorben, so sind die Geschwister des Erblassers erbberechtigt bzw. die Nichten und Neffen an ihrer Stelle.

Die steuerliche Behandlung der Gütertrennung im Todesfall

Wenn eine Ehe mit Gütertrennung nicht durch eine Scheidung, sondern durch den Tod eines Ehepartners aufgelöst wird, entstehen dem überlebenden Ehepartner erhebliche Steuernachteile. Dabei muss er seinen Anteil am Erbe, nach Abzug von Freibeträgen, voll versteuern. Bei einer Zugewinngemeinschaft hingegen bleibt ein Viertel des Erbes als Zugewinn steuerfrei

Wenn man beim Tod des Ehepartners die steuerlichen Vorteile einer Zugewinngemeinschaft bewahren möchte, kann man dies bei einer Gütertrennung vereinbaren.

Formulierungen für die Gütertrennung im Todesfall

Bei der Vereinbarung einer Gütertrennung im Ehevertrag kann die steuerliche Besserstellung des Ehepartners für den Todesfall des Erblassers also bewusst ausgeschlossen werden oder eben bereits hier der steuerliche Vorteil der Zugewinngemeinschaft eingearbeitet werden. „Für diese Ehe wird der Güterstand der Gütertrennung vereinbart. Dabei wird der gesetzliche Güterstand ausgeschlossen. Es ist beiden Parteien bewusst, dass im Falle des Todes oder der Scheidung kein Zugewinnausgleich erfolgen wird.“

Formulierung eines modifizierten Zugewinnausgleichs:

„Für diese Ehe wird der Güterstand der Gütertrennung vereinbart. Dabei wird der gesetzliche Güterstand ausgeschlossen. Für den Todesfall eines Partners bleibt der gesetzliche Güterstand erhalten, genauso wie der Zugewinnausgleich. Wenn der Güterstand jedoch nicht durch Tod aufgelöst wird, wird auch kein Zugewinnausgleich erfolgen.“

Gemeinsames Kapital und Gütertrennung

Wurde für eine Ehe per Ehevertrag eine Gütertrennung vereinbart, kann trotzdem im Laufe der Ehe ein gemeinsames Vermögen entstehen. Dieses wird dann im Falle einer Scheidung auf beide Ehepartner aufgeteilt. Typisches Beispiel hierfür ist der gemeinsame Hauskauf, wenn beide Ehepartner den Kaufvertrag unterschrieben haben.

Auch ein gemeinsam abgeschlossener Kreditvertrag bedeutet gemeinsame Schulden. Außerdem werden Ersparnisse, die auf einem gemeinschaftlich geführten Konto vorhanden sind, im Scheidungsfalle auf die beiden Partner verteilt. Dabei gilt grundsätzlich, dass ein gemeinsames Vermögen bei einer Scheidung in einer vermögensrechtlichen Auseinandersetzung zu gleichen Teilen auf die Ehepartner aufgeteilt wird.

Die nachträgliche Vereinbarung einer Gütertrennung

Bei einer Heirat ohne Ehevertrag gilt heute in Deutschland automatisch die Zugewinngemeinschaft. Für den Fall, dass ein Ehepaar erst nach gewisser Zeit noch einen Ehevertrag mit einer Gütertrennung vereinbaren will, ist dies jederzeit möglich. Dabei sollten sich die Ehepartner vor dem Gang zum Notar über alle Modalitäten ihrer Gütertrennung einig sein. Der Notar kann hierbei den Vertrag aufsetzen, notariell beurkunden und ihn damit rechtskräftig machen. Für eine Beratung im Vorfeld der Vereinbarung sollte man sich mit einem erfahrenen Rechtsanwalt für Familienrecht zusammensetzen.

Will man beim Abschluss eines Ehevertrages mit Gütertrennung Erbe die erbrechtlichen Konsequenzen vermeiden, kann man auch zusätzlich noch einen Erbvertrag abschließen. Allerdings haben die Ehepartner bis zum Abschluss der Vereinbarung einer Gütertrennung in einer Zugewinngemeinschaft gelebt. Deshalb ist es empfehlenswert, zu diesem Zeitpunkt eine Aufstellung aller vorhandenen Vermögenswerte anzufertigen. Dadurch lassen sich dann die Vermögensverhältnisse auch noch nach vielen Jahren einfach klären.

Eine nachträgliche Gütertrennung kann bei Selbstständigen sinnvoll sein

Wenn sich die berufliche Situation eines Ehepartners ändert, kann es sinnvoll sein, zu diesem Zeitpunkt auch über eine Gütertrennung nachzudenken. Dabei kann besonders eine Unternehmensgründung ein richtiger Anlass sein. Mit einer Gütertrennung können dann die Ehepartner wirtschaftlich unabhängig agieren und auch eine evtl. Gütertrennung Insolvenzverfahren berührt dann das Vermögen des anderen Ehepartners nicht.

Hierbei bietet sich die Gütertrennung auch als Schutz des Vermögens eines Ehepartners an, da dieses nicht zur Tilgung von Rückständen oder dem Ausgleich von Gütertrennung Schulden herangezogen werden kann. Für den Fall einer Scheidung wird auch das Vermögen eines Unternehmens nicht aufgeteilt und ein Zugewinnausgleich kann auch nicht die Firma zerstören. Deshalb ist eine Gütertrennung für selbstständige Unternehmer meist ideal und man sollte sie in den meisten Fällen nachträglich vereinbaren.

Gibt es Alternativen zur Gütertrennung?

Beim Abschluss eines Ehevertrages kann man viele individuelle Regelungen treffen, die auch ohne eine Gütertrennung Ehe gültig sind. Dabei bieten sich oft ehevertragliche Regelungen an, die auf die individuellen Gegebenheiten besser Rücksicht nehmen als eine pauschale Gütertrennung. Insbesondere sollte ein allgemeiner Zugewinnausschluss nur in besonderen Ausnahmefällen zum Zuge kommen.

Für die Vermögensverteilung bei der Scheidung kann man z. B. vereinbaren, dass benannte Vermögensgegenstände vom Zugewinnausgleich ausgeschlossen bleiben (z. B. Betrieb). Außerdem kann man vereinbaren, dass bestimmte Vermögensgegenstände von ihrem eigentlichen Verkehrswert abweichend bewertet werden. Ferner kann man eine abweichende Ausgleichsquote als die gesetzlich vorgeschriebene Hälfte vereinbaren. Zusätzlich ist auch eine pauschale Abgeltung beim Zugewinn möglich oder man kann die Übertragung bestimmter Vermögensgegenstände vereinbaren.

Wie hoch sind die Kosten für die Vereinbarung einer Gütertrennung?

Da man eine Gütertrennung in Deutschland nur als Bestandteil eines Ehevertrages vereinbaren kann, braucht man hierfür eine notarielle Beurkundung für die Rechtsgültigkeit. Dabei müssen beide Ehepartner beim Notar anwesend sein, während dieser den Ehevertrag beurkundet (§ 1410 BGB). Für die Beurkundung des Ehevertrages fallen beim Notar Gebühren an. Hierfür erstellt man eine Berechnung des gesamten Reinvermögens der beiden Partner, die dann im Anschluss verdoppelt wird. Als Reinvermögen bezeichnet man alle Guthaben und Vermögensgegenstände der beiden Partner, abzüglich der Schulden, die man von diesem Betrag dann abzieht.

Gebührenbeispiele für Gütertrennung Kosten:

- Reinvermögen 25.000 EURO – Notargebühren 230 EURO

- Reinvermögen 50.000 EURO – Notargebühren 330 EURO

- Reinvermögen 250.000 EURO – Notargebühren 1070 EURO

Zusätzlich werden noch Auslagen des Notars berechnet, die sich aus Telefongesprächen, Postzustellungen, Schreibdienst oder der Umsatzsteuer ergeben.

Gebührenwirkung für spezielle Vereinbarungen zur Gütertrennung

Dabei beziehen sich die oben genannten Notarkosten allerdings nur auf eine einfache, reine Gütertrennung ohne zusätzliche Vereinbarungen. Trifft man zusätzliche Vereinbarungen und wird ggf. die Firma eines Ehepartners getrennt behandelt, können sich die Kosten erhöhen. Außerdem können sich die Kosten erhöhen, wenn einzelne Vermögensgegenstände eine umfangreiche Bewertung mittels Gutachten notwendig machen. Dies gilt auch für den Fall, wenn Schulden, z. B. einer Ehefrau, nicht vom Reinvermögen abziehbar sind, da die Gütertrennung für das Unternehmen des Ehemannes vereinbart wird.

So kann Ihnen ein Anwalt für Familienrecht helfen!

Möchte ein Ehepaar das jeweilige Vermögen getrennt halten, können Sie anhand eines Ehevertrags eine Gütertrennung vereinbaren. Dadurch kann jeder der Partner wirtschaftlich frei agieren und bei einer möglichen Scheidung findet kein Zugewinnausgleich statt. Die Gütertrennung lohnt sich besonders bei Unternehmern oder Ehepartnern mit ungleichen Vermögenswerten. Diese Art des Wahlgüterstands kann sowohl vor und während der Ehe als auch im laufenden Scheidungsverfahren schriftlich festgehalten werden. Dabei kann Sie ein Anwalt für Familienrecht unterstützen und als Ansprechpartner fungieren, um Ihren Ehevertrag zu prüfen.

Sie können Ihre Vermögensverhältnisse auch noch Jahre nach der Eheschließung zu einer Gütertrennung vereinbaren. Dafür ist es nützlich, alle vorhandenen Vermögenswerte aufzulisten und eine vertragliche Regelung für den Ausgleich des bis dahin entstandenen Anspruchs auf Zugewinnausgleich zu bestimmen. Ein sachverständiger Familienrechtsexperte klärt Sie bezüglich der Vor- und Nachteile einer Gütertrennung auf und steht Ihnen beratend zur Seite.

FAQ: Gütertrennung in Deutschland

Unsere juristische Redaktion erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Rechtsthemen zu bieten, die jedoch lediglich eine erste Information darstellen und keine anwaltliche Beratung ersetzen können.