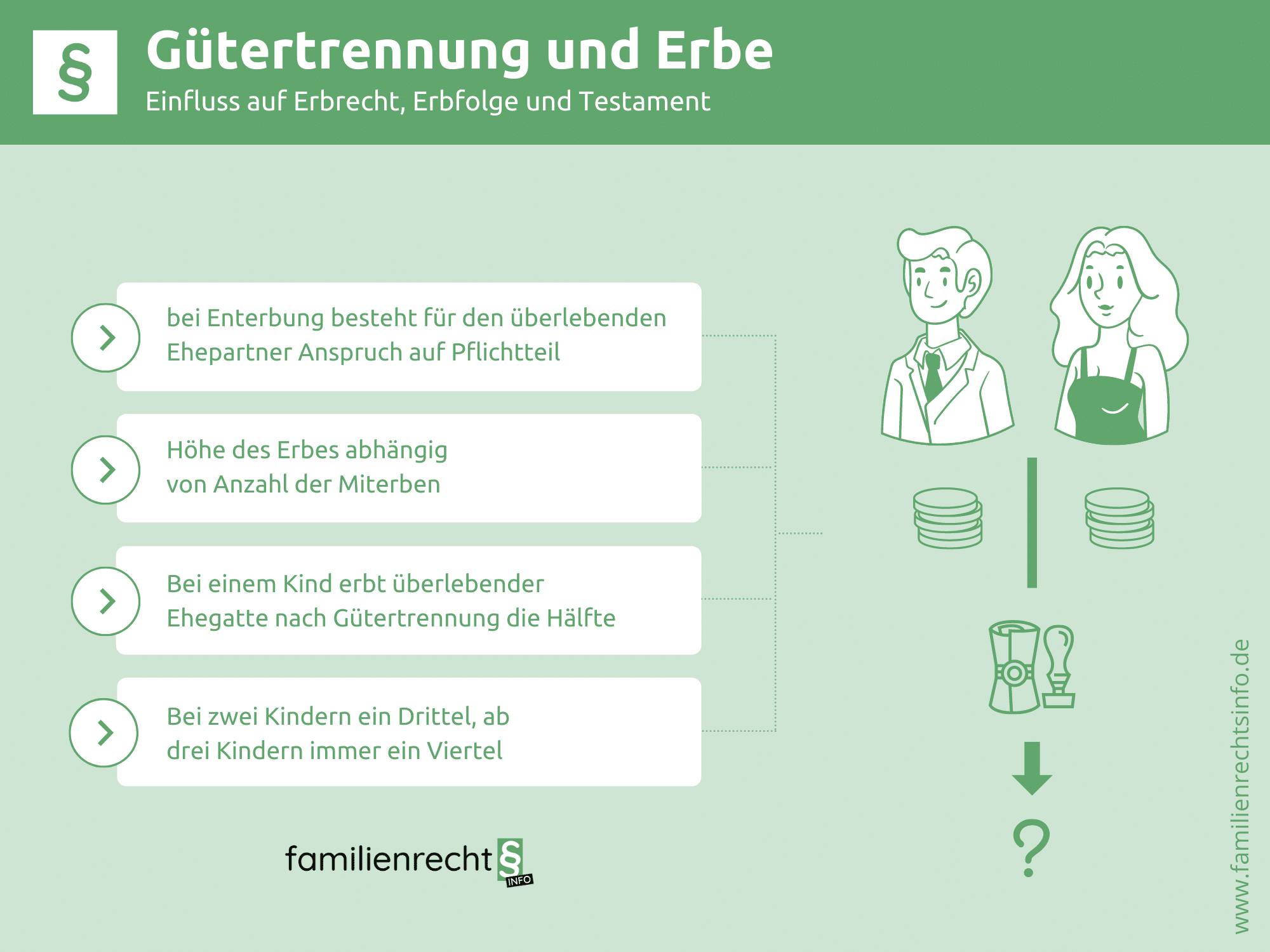

Der Pflichtteil steht Ihnen immer dann zu, wenn Sie im

Testament nicht erwähnt oder sogar enterbt wurden. Auch bei der Gütertrennung steht Ihnen der Pflichtteil in Höhe der Hälfte dessen zu, was Ihnen nach gesetzlicher Erbfolge zustünde. Bedeutet: teilen Sie das, was Ihnen nach dem Gesetz zustehen würde durch zwei – das ist der Pflichtteil bei der Gütertrennung.