Zugewinnausgleich bei Erbe

- Redaktion

- Lesezeit: ca. 9 Minuten

- Teilen

- 61 Leser fanden diesen Artikel hilfreich.

In diesem Artikel erläutern wir Ihnen, wie der Zugewinnausgleich bei Tod eines Ehepartners erfolgt und was Sie beim Thema Zugewinnausgleich bei Erbe berücksichtigen müssen. Dabei geht der Beitrag auch auf die Schenkung unter Ehegatten beim Zugewinnausgleich sowie die Schulden beim Zugewinnausgleich ein. Im Leitartikel „Zugewinnausgleich berechnen“ erhalten Sie hingegen eine detaillierte Berechnung für den Zugewinnausgleich bei Erbe.

- Das Wichtigste in Kürze

- Das Erbe wird beim Zugewinnausgleich dem privilegierten Anfangsvermögen zugerechnet und bei der Vermögensaufteilung nicht berücksichtigt.

- Beim Zugewinnausgleich mit Erbe einer Immobilie kann es unter Umständen zu einer Aufteilung kommen, wenn mit der Immobilie eine Vermögenssteigerung erzielt wurde.

Was bedeutet im gesetzlichen Güterstand verheiratet?

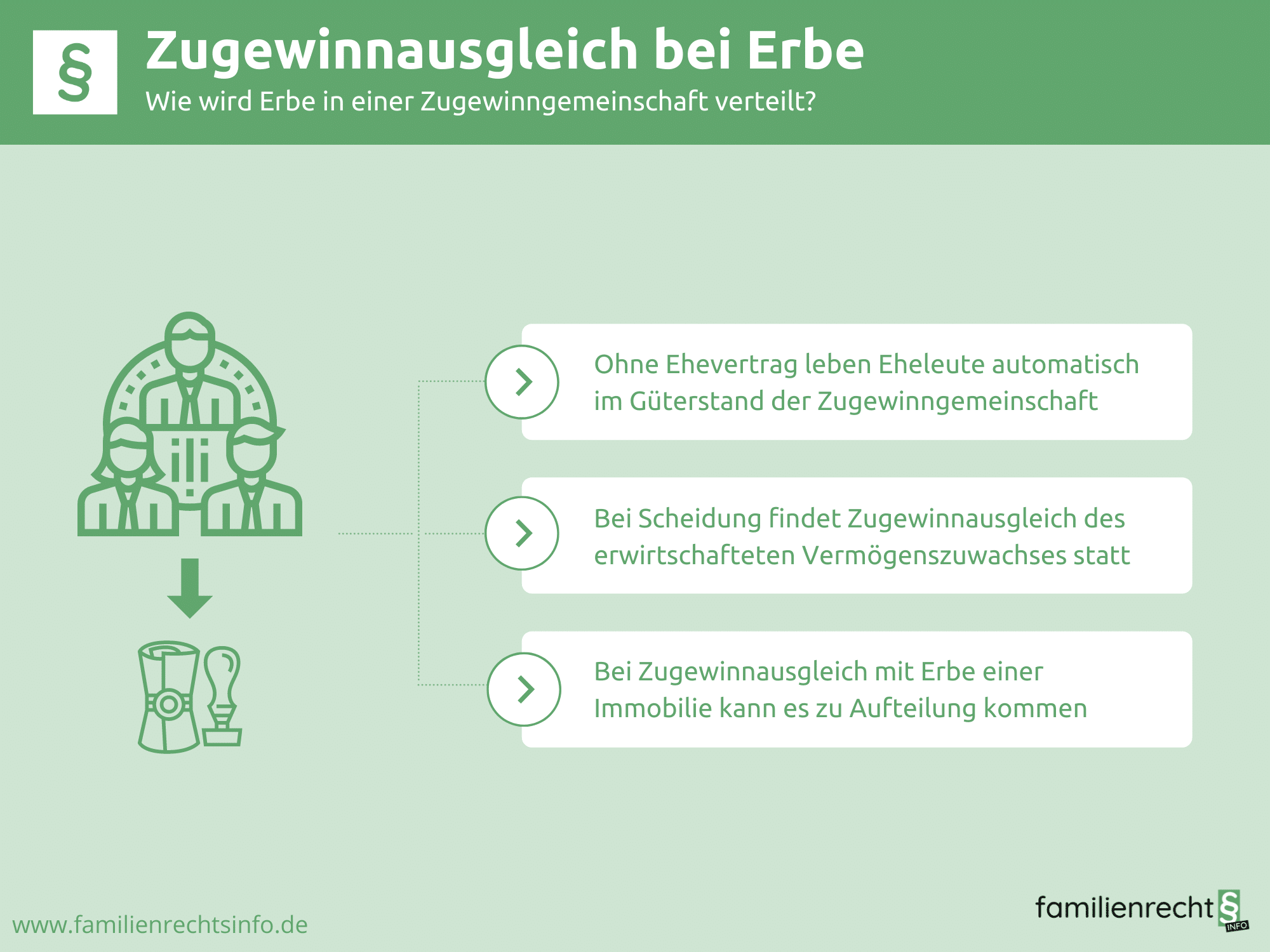

Haben die Eheleute in einem Ehevertrag keinen anderen Güterstand vereinbart, dann leben sie im gesetzlichen Güterstand der Zugewinngemeinschaft. Bei der Zugewinngemeinschaft verfügt jeder Ehepartner über das eigene Vermögen und erst bei Scheidung wird der Zugewinn im Rahmen eines Zugewinnausgleichs unter den Ehepartner aufgeteilt.

Zugewinn in der Ehe und Zugewinngemeinschaft

Liegt kein Ehevertrag vor, so leben die Eheleute automatisch in einer Zugewinngemeinschaft. Diese regelt die Vermögensverhältnisse sowohl während der Ehe als auch bei der Scheidung. Wer einen anderen Güterstand als die Zugewinngemeinschaft wünscht, muss einen Ehevertrag abschließen und in diesem den Güterstand der Gütergemeinschaft vereinbaren. Schließen die Ehegatten den gesetzlichen Güterstand also die Zugewinngemeinschaft durch Ehevertrag aus, vereinbaren aber keine Gütergemeinschaft, dann leben sie in Gütertrennung.

Bei der Zugewinngemeinschaft bleiben die Eheleute zunächst beide Eigentümer ihres Vermögens und erst bei der Scheidung, Tod eines Ehegatten oder Aufhebung des Ehevertrags wird der während der Ehe erwirtschaftete Zugewinn (Vermögenssteigerung) unter den Ehepartnern aufgeteilt. Doch auch ein rechtskräftiges Urteil des Familiengerichts auf vorzeitigen Zugewinnausgleich kann dazu führen. Dabei gibt es Vermögenswerte, die dem privilegierten Anfangsvermögen zugerechnet und nicht bei der Aufteilung berücksichtig werden. Hierzu zählt beispielsweise ein Erbe. Beim Zugewinnausgleich wird das Erbe nicht aufgeteilt.

Schulden in der Zugewinngemeinschaft

Doch nicht nur die Vermögenswerte sind bei der Zugewinngemeinschaft getrennt, sondern auch die Haftung sowie die Verfügung über das Vermögen. Aufgrund der Tatsache, dass das Vermögen der Ehepartner getrennt voneinander ist, müssen auch beide selbst für ihre Schulden haften. Die Schulden werden beim Zugewinnausgleich nicht berücksichtigt und der andere Ehegatte kann nicht für die Schulden des anderen belangt werden.

Allerdings gibt es auch bei den Schulden in einer Zugewinngemeinschaft Ausnahmen, falls einer der Ehepartner für den anderen bürgt. Schwierig wird es jedoch bei der Verfügung über das jeweilige Vermögens, denn faktisch kann es einem Ehepartner allein gehören, aber nicht immer darf er allein darüber verfügen. In einer Zugewinngemeinschaft dürfen die Haushaltsgeräte wie ein Herd oder eine Waschmaschine lediglich mit Einverständnis des anderen Ehepartners veräußert werden.

Was ist privilegiertes Anfangsvermögen?

Einige Vermögenszuwächse sollen laut Gesetzgeber nur dem zugutekommen, dem sie auch zustehen. Dies gilt beispielsweise für Erbschaften oder Schenkungen, an denen der andere Ehepartner auch durch die Hochzeit nicht beteiligt werden soll. Um diese Vermögenswerte gesondert zu bewerten, wurde der Begriff des privilegierten Anfangsvermögens eingeführt. Alle Werte, die als privilegiertes Anfangsvermögen kategorisiert werden, müssen nicht beim Zugewinnausgleich bei Scheidung berücksichtigt werden.

Zugewinnausgleich und Erbe

Wird eine Zugewinngemeinschaft durch eine Scheidung aufgelöst, kommt es zum Zugewinnausgleich. Doch was geschieht bei einem Zugewinnausgleich mit einem Erbe? Wer erbt was bei Zugewinngemeinschaft? Vorweg kann man sagen, dass ein Erbe beim Zugewinnausgleich ausgeschlossen ist und nicht bei der Vermögensaufteilung berücksichtigt wird. Beim Zugewinnausgleich zählt das Erbe zum privilegierten Anfangsvermögen. Das gilt auch für Zuwendungen im Rahmen einer vorweggenommenen Erbfolge. Allerdings gibt es auch beim Erbe beim Zugewinnausgleich eine Ausnahme, und zwar dann, wenn sich das Erbe durch dessen Verwendung erhöht.

Man spricht in diesem Zusammenhang von einer Vermögenserhöhung. Wird das Erbe als Geldanlage verwendet, sodass es sich im Laufe der Ehejahre erhöht, wird der Zugewinn beim Zugewinnausgleich berücksichtigt. Somit wird das Erbe indirekt beim Zugewinnausgleich berücksichtigt, indem die Hälfte der Zinserträge oder Gewinne aufgeteilt werden muss. Erbt ein Partner hingegen ein Grundstück und eine Immobilie und erzielt mit diesen Vermögenswerten keine Gewinne oder Erträge, sind sie vom Zugewinnausgleich ausgeschlossen.

Zugewinnausgleich bei Erbe und Steuern

Im Erbfall wird der Zugewinnausgleich konkret berechnet. Ein Anwalt ist Ihnen bei der Ermittlung des Anfangs- und Endvermögens des verstorbenen Ehepartners behilflich. Der persönliche Ehegattenfreibetrag und die Zugewinnausgleichsforderung sind grundsätzlich steuerfrei.

Zugewinnausgleich bei Erbe einer Immobilie

Wie wird der Zugewinnausgleich bei einem Erbe mit Immobilie aufgeteilt? Zunächst ist es für den Zugewinnausgleich unwichtig, ob ein Ehegatte ein Barvermögen, ein Haus, eine Wohnung, Ackerland, einen Bauernhof, Grünland oder Waldfläche geerbt hat. Unerheblich welchen Vermögenswert er geerbt hat, das Erbe wird beim Zugewinnausgleich nicht berücksichtigt. Doch wann stellt das Erbe einer Immobilie beim Zugewinnausgleich eine Ausnahme dar? Allerdings gilt dies nicht für eine Wertsteigerung einer geerbten Immobilie. Demnach stellt die Immobilie als Erbe beim Zugewinnausgleich einen besonderen Fall dar und muss unter gewissen Umständen berücksichtigt werden. Werden mit der Immobilie Einnahmen erwirtschaftet, müssen sie beim Zugewinnausgleich berücksichtigt werden.

Jegliche Erhöhung des Vermögenswertes eines Hauses, einer Wohnung, des Ackerlands oder der Waldfläche müssen beim Zugewinnausgleich beachtet werden. Dies ist auch bei der Renovierung einer geerbten Immobilie der Fall, sofern hierdurch eine Werterhöhung erfolgte. Eine Werterhöhung zählt stets zum Zugewinn. Ferner sind auch gestiegene Immobilienpreise eine Steigerung des Wertes und der Zeitraum zwischen Erhalt der Erbschaft und Einreichen des Scheidungsantrags ist relevant für die Berechnung des Zugewinnausgleichs mit Erbe einer Immobilie.

Schenkung unter Ehegatten beim Zugewinnausgleich

Wie werden Schenkungen unter Ehegatten beim Zugewinnausgleich berücksichtigt? Schenkungen unter Ehegatten werden beim Zugewinnausgleich anders behandelt. Diese Schenkung unterscheidet sich von einer Schenkung von Dritten und wird in das eheliche Vermögen eingerechnet und ist ausgleichspflichtig. Demzufolge würde der schenkende Ehegatte seine Schenkung beim Zugewinnausgleich zur Hälfte zurückbekommen.

Schenkungen während der Ehe beim Zugewinnausgleich

Anders als die Schenkungen unter Ehegatten beim Zugewinnausgleich sind Schenkungen von Eltern und Schwiegereltern anders zu berücksichtigen. Sie können innerhalb der Verjährungsfrist zurückgefordert werden und vom Ausgleich ausgeschlossen werden. Sehr häufig erhalten junge Ehepaare von ihren Eltern, Großeltern und anderen Verwandten finanziell Unterstützung für den Bau eines Hauses oder die Einrichtung der Wohnung.

Bei diesen Schenkungen geht es jedoch hauptsächlich darum, den eigenen Nachkommen finanziell zu unterstützen und weniger den Ehepartner. Daher beschloss die deutsche Rechtsprechung, dass diese Schenkungen (Geld, Grundstücke) vom anderen Ehegatten zurückgefordert werden können. Die Verjährungsfrist setzt mit der Rechtskraft der Scheidung ein und beträgt bei Grundstücksschenkungen 10 Jahre und bei allen anderen Schenkungen 3 Jahre.

Zugewinnausgleich bei Tod eines Ehepartners

Ebenso wie bei einer Scheidung, welche eine Auflösung der Zugewinngemeinschaft darstellt, erfolgt auch bei Tod ein Zugewinnausgleich. Beim Zugewinnausgleich bei Tod wird jedoch zwischen zwei verschiedenen Verteilungsmöglichkeiten unterschieden: Die gesetzliche Erbfolge und die Verteilung bei Enterbung oder Erbausschlagung.

Die gesetzliche Erbfolge: Wenn in einem Testament die gesetzliche Erbfolge angeordnet wurde oder diese aufgrund eines fehlenden letzten Willens automatisch gilt. In diesem Fall findet eine Erhöhung des Zugewinns um einen Ausgleich von ¼ statt. Enterbung oder Erbausschlagung: Wurde der Ehepartner enterbt oder hat er das Erbe selbst abgelehnt, erhält er keinen Zugewinn angerechnet. Bei der Enterbung hat er Anspruch auf einen Pflichtanteil.

| Ausgangssituation | Ansprüche |

|---|---|

| Erbe nach gesetzlicher Erbfolge | Erbe nach Höhe der gesetzlichen Erbquote: – ¼ bei Paaren mit Kindern – ½ bei Paaren ohne Kinder, bei sonstigen Erben 2. Ordnung – Alles bei Paaren ohne Kind und ohne Erben 2. Ordnung – + pauschaler Zugewinnausgleich von ¼ entspricht ½ bei Paaren mit Kindern entspricht ¾ bei Paaren ohne Kinder bei sonstigen Erben 2. Ordnung |

| Enterbung oder Ausschlagung | Anspruch auf Pflichtteil (Hälfte der gesetzlichen Erbquote) – 1/8 bei Paaren mit Kindern – ¼ bei Paaren ohne Kinder – + konkreter Zugewinnausgleich |

Berechnung für den Zugewinnausgleich mit Erbe

Um den Prozess des Ausgleichs besser nachvollziehen zu können, haben wir eine beispielhafte Berechnung für den Zugewinnausgleich mit Erbe für Sie erstellt. Zum Zeitpunkt der Eheschließung besitzt ein Ehemann ein Vermögen von 50.000 € und zum Ende der Zugewinngemeinschaft beträgt sein Vermögen 100.000 €. Seine Ehefrau hat hingegen ein Anfangsvermögen von 25.000 Euro und ein Endvermögen von 50.000 Euro. In der Ehe erbt sie weitere 10.000 Euro und hat somit ein Anfangsvermögen von 35.000 €. Nach folgender Berechnung für den Zugewinnausgleich mit Erbe ergibt sich folgender Betrag für beide Ehepartner:

- Der Zugewinn des Ehemannes beträgt: 100.000 € – 50.000 € = 50.000 €

- Der Zugewinn der Ehefrau beträgt: 50.000 € – 35.000 € = 15.000 €

- Der Zugewinnüberschuss beträgt: 50.000 € – 15.000 € = 35.000 €

Von jenen 35.000 € kann die Ehefrau bei Auflösung der Zugewinngemeinschaft die Hälfte verlangen, d.h. 17.500 €.

So kann Ihnen ein Anwalt für Familienrecht helfen!

Hat sich ein Paar bei der Eheschließung gegen einen Ehevertrag entschieden, lebt dieses automatisch im Güterstand der Zugewinngemeinschaft. Bei Scheidung oder Tod eines Ehegatten erfolgt der Zugewinnausgleich. Dabei wird zwischen der gesetzlichen Erbfolge und der Verteilung bei Enterbung oder Erbausschlagung unterschieden. Hierzu kann Ihnen ein Anwalt für Familienrecht genaue Informationen geben sowie juristische Schritte einleiten.

Grundsätzlich wird das Erbe beim Zugewinnausgleich ausgeschlossen und bei der Vermögensaufteilung nicht berücksichtigt. Als Ausnahme gilt, wenn durch das Erbe eine Vermögenerhöhung stattfindet. Wird das Erbe als Geldanlage verwendet, sodass es sich im Laufe der Ehejahre erhöht, wird der Zugewinn beim Zugewinnausgleich dazu genommen. Wie sich der Zugewinn in Ihrem individuellen Fall berechnet und ob Sie verpflichtet sind Erbschaftssteuer zu zahlen, kann Ihnen ein Familienrechtsanwalt beantworten.

FAQ: Zugewinnausgleich bei Erbe

Unsere juristische Redaktion erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Rechtsthemen zu bieten, die jedoch lediglich eine erste Information darstellen und keine anwaltliche Beratung ersetzen können.