Zugewinnausgleich in Deutschland

- Redaktion

- Lesezeit: ca. 9 Minuten

- Teilen

- 45 Leser fanden diesen Artikel hilfreich.

Wird eine Ehe geschieden, stellt sich die Frage, ob ein Zugewinnausgleich durchgeführt werden muss oder ein Ehevertrag mit individuellen Regelungen oder einem anderen Güterstand vorliegt. Haben die Ehegatten keinen Ehevertrag abgeschlossen, wird bei Scheidung oder Tod eines Ehepartners ein Zugewinnausgleich in Deutschland durchgeführt. Im folgenden Artikel erläutern wir Ihnen, was Zugewinnausgleich heißt, wie man den Zugewinnausgleich in Deutschland berechnet und ob der Zugewinnausgleich in Deutschland steuerpflichtig ist. Ebenso geht der Artikel darauf ein, ob ein Verzicht auf Zugewinnausgleich möglich ist und wie lange der Zugewinnausgleich in Deutschland nach einer Scheidung dauert.

- Das Wichtigste in Kürze

- Haben die Eheleute keinen Ehevertrag abgeschlossen, leben sie automatisch in einer Zugewinngemeinschaft.

- Bei einer Scheidung müssen Eheleute einen Zugewinnausgleich durchführen.

- Bei einer Erbschaft oder Schenkung wird lediglich der Vermögenszuwachs ausgeglichen.

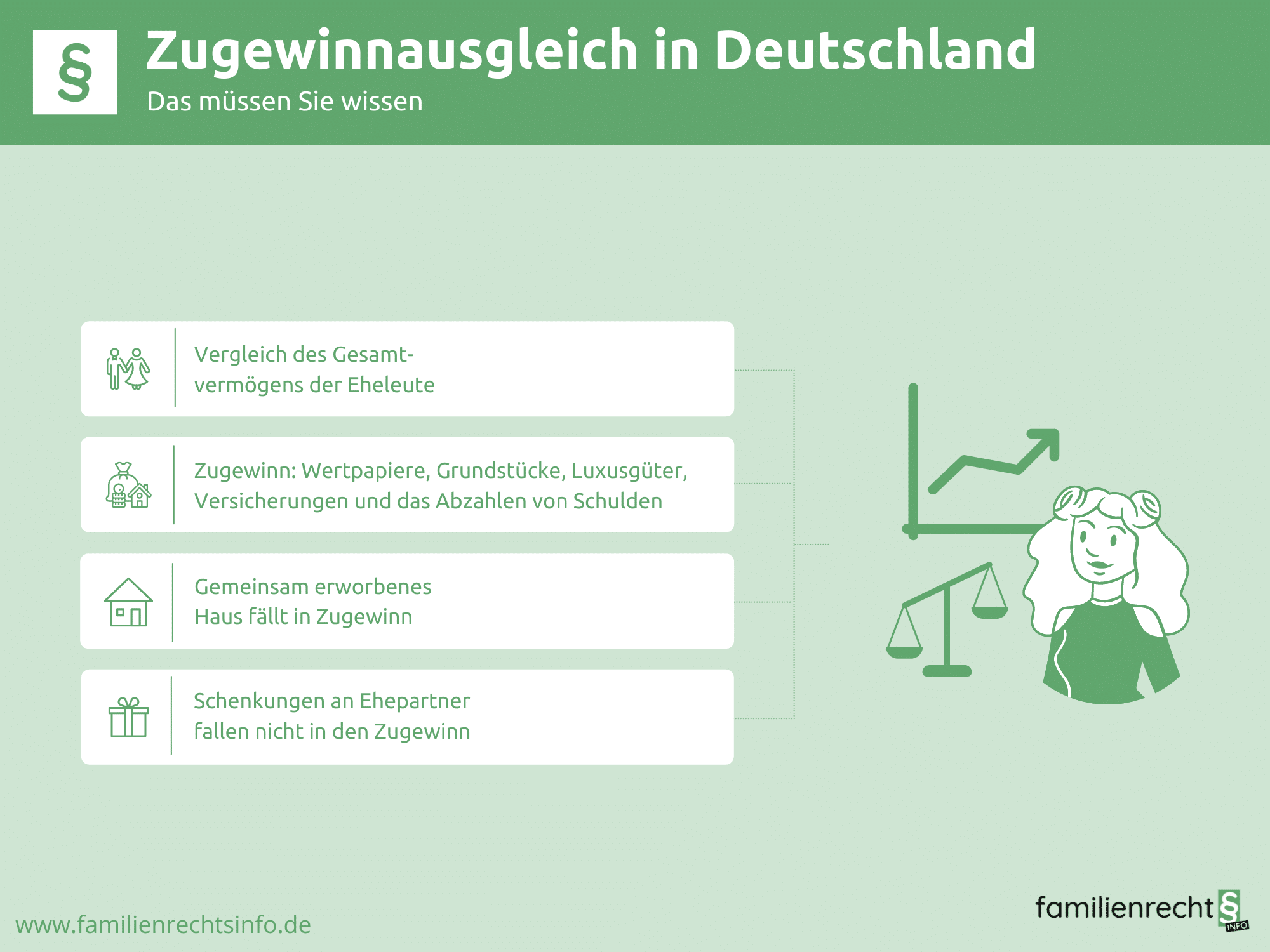

- Beim Zugewinnausgleich wird das Anfangsvermögen dem Endvermögen gegenübergestellt und die Differenz davon hälftig geteilt.

Was ist eine Zugewinngemeinschaft?

Ohne Ehevertrag leben die Ehepartner im gesetzlichen Güterstand der Zugewinngemeinschaft. Von einer Zugewinngemeinschaft spricht man, wenn das gesamte Vermögen, welches die Ehepartner vor der Ehe besaßen, auch in der Ehe und nach der Scheidung in ihrem Besitz bleibt.

Ebenso bleiben sie alleiniger Eigentümer aller Vermögenswerte nach der Scheidung. Bei einer Scheidung müssen allerdings beide Ehepartner das während der Ehe hinzugewonnene Vermögen aufteilen. In diesem Fall muss ein Zugewinnausgleich durchgeführt werden. Haben Eheleute gemeinsame Vermögenswerte (z.B. ein Haus), dann müssen diese beim Zugewinnausgleich in Deutschland berücksichtigt werden.

Im Verlauf des Artikels erfahren Sie, was Sie beim Zugewinnausgleich mit Haus beachten sollten. Hat ein Ehepartner hingegen mehr Schulden als bei der Eheschließung, dann ist der Zugewinn mit Null anzusetzen. Ursprünglich hatte der Gesetzgeber mit der Zugewinngemeinschaft die Hausfrauenehe im Blickfeld, bei welcher die Ehefrau durch die Kindererziehung und Haushaltsführung kein eigenes Einkommen hat. Auch im Wandel der Zeit soll die Zugewinngemeinschaft und letztendlich der Zugewinnausgleich bei Scheidung finanziell benachteiligte Ehepartner schützen. Durch die Trennung hat ein Ehepartner Anspruch auf einen Zugewinnausgleich und die Hälfte des Zugewinns des anderen Ehepartners.

Was heißt Zugewinnausgleich in Deutschland?

Hat ein Ehepartner in der Ehe weniger verdient, dann hat er durch den Zugewinnausgleich einen Anspruch auf Ausgleich. Der Ehepartner, der mehr Vermögen in der Ehe erwirtschaftet hat, muss die Hälfte seines Zugewinns an den anderen Ehepartner abtreten. Beim Zugewinn kann es sich um Bankguthaben, Grundstücke, Wertpapiere, Versicherungen, Luxusgüter oder ein Unternehmen handeln. Als Zugewinn betrachtet man dabei die Differenz zwischen dem Anfangsvermögen bei Eheschließung und dem Endvermögen bei Zustellung des Scheidungsantrags. Beim Ausgleich besteht immer ein Anspruch auf eine gewisse Geldsumme, sodass Vermögensgegenstände nicht übertragen werden müssen.

Um den Zugewinnausgleich in Deutschland berechnen zu können, ist eine Vermögensaufstellung notwendig. Dabei muss das gesamte Vermögen bei der Berechnung berücksichtigt werden. Um Kosten einer Scheidung zu sparen, ist es empfehlenswert, den Zugewinn im Einvernehmen untereinander zu regeln. Somit können Sie erhebliche Gerichts- und Anwaltskosten sparen. Eine Alternative stellt hierbei die Mediation dar.

Wie wird der Zugewinnausgleich in Deutschland durchgeführt?

Der Zugewinnausgleich in Deutschland wird berechnet, indem das Anfangsvermögen zum Zeitpunkt der Eheschließung vom Endvermögen zum Zeitpunkt der Zustellung des Scheidungsantrags abgezogen wird. Demnach gilt:

- Endvermögen – Anfangsvermögen = Zugewinn

Die Differenz zwischen Anfangs- und Endvermögen wird letztendlich halbiert und an den anderen Ehepartner abgegeben.

Wie berechnet man den Zugewinnausgleich in Deutschland?

Bei einem Zugewinnausgleich wird das Anfangsvermögen jedes Ehegatten mit seinem Endvermögen verglichen. Derjenige Ehegatte, der während der Ehe mehr Vermögen hinzugewonnen hat, muss dem anderen Ehegatten die Hälfte von dem abgegeben, was er mehr hinzugewonnen hat.

Um den Zugewinnausgleich in Deutschland durchführen zu können, muss daher das Anfangs- und Endvermögen beider Ehepartner festgestellt werden, um den Zugewinn während der Ehe zu ermitteln. Der Stichtag für die Ermittlung des Endvermögens ist nicht das Scheidungsdatum, sondern der Tag der Zustellung des Scheidungsantrags an den anderen Ehepartner. Bei der Ermittlung des Vermögensstands ist es unwichtig, wer mehr verdient hat oder welche Vermögensgegenstände gezahlt hat. Der Ehepartner, der mehr Vermögen erwirtschaftet hat, muss die Hälfte des Zugewinns an den anderen Ehepartner abtreten.

Beispiel: Herr Meyer besitzt bei der Eheschließung 25.000 Euro und zum Zeitpunkt der Scheidung hat er ein Endvermögen von 50.000 Euro. Seine Ehefrau hatte zu Beginn der Ehe 2.000 Euro und bei der Scheidung 5.000 Euro. Der Zugewinn des Ehemanns ist somit 50.000 € – 25.000 € = 25.000 €. Die Ehefrau hat einen Zugewinn von 5.000 € – 2.000 € = 3.000 €. Somit beträgt der Überschuss an Zugewinn 25.000 € – 3.000 € = 22.000 €. Die Ehefrau erhält demnach 11.000 €.

Demzufolge ist es für einen Ehepartner bei der Scheidung vorteilhaft, wenn das Anfangsvermögen größer als das Endvermögen ist, denn je größer das Anfangsvermögen und je kleiner das Endvermögen ist, desto geringer ist der eigene Zugewinn. Bringt ein Ehepartner demnach 300.000 Euro in die Ehe ein und hat nur ein Endvermögen von 310.000 Euro, dann muss er lediglich die 10.000 Euro als Zugewinn beim Zugewinnausgleich einbringen.

Was zählt zum Anfangsvermögen?

Möchte man das Anfangsvermögen ermitteln, kann es einige Sonderfälle geben. In einigen Fällen hat man keine genauen Angaben über das Anfangsvermögen. Kann dies nicht nachgewiesen werden, wird das Anfangsvermögen mit 0 angesetzt. Daher ist es wichtig, sich vor der Eheschließung alles aufzuschreiben und Bankauszüge sowie andere Aufzeichnungen über Vermögenswerte aufzubewahren.

In anderen Fällen kann es passieren, dass Ehepartner Schulden in die Ehe einbringen, sodass das Vermögen äußerst gering ist. Dann kann ein negatives Anfangsvermögen festgelegt werden. Eine Erbschaft oder Schenkung wird beim Zugewinnausgleich in Deutschland nicht berücksichtigt. Nichtsdestotrotz wird der Zugewinn einer Erbschaft oder Schenkung beim Zugewinnausgleich in Deutschland einkalkuliert. Erbschaften und Schenkungen werden beim Zugewinnausgleich in Deutschland grundsätzlich zum Anfangsvermögen hinzugerechnet, selbst wenn sie während der Ehe erworben wurden.

Beispiel: Die Ehefrau hat bei der Eheschließung 50.000 Euro und während der Ehe erhält sie durch eine Erbschaft 300.000 Euro. Die 300.000 Euro werden zusammen mit den 50.000 Euro als Anfangsvermögen betrachtet, sodass dieses nun 350.000 Euro beträgt.

Was ist das Endvermögen?

Das Endvermögen ist das Vermögen, das ein Ehepartner zum Zeitpunkt der Scheidung nach Abzug der Verbindlichkeiten bei Auflösung der Zugewinngemeinschaft besitzt. Als Zugewinn gilt das Vermögen, das ein Ehepartner während der Ehe zusätzlich erworben hat. Hiernach gilt als Endvermögen jegliches Vermögen, das bei der Zustellung des Scheidungsantrags an den anderen Ehepartner abzüglich der Schulden vorhanden war.

Zum Endvermögen zählen dabei auch Schmerzensgeld und Lottogewinne, selbst wenn diese Beträge nach der Trennung nur einem Ehepartner zufallen. Ebenso fallen auch Lebensversicherungen, die nicht der Altersvorsorge, sondern der Vermögensbildung dienen, in den Zugewinnausgleich. Wie das Anfangsvermögen kann auch das Endvermögen negativ sein, wenn der Ehegatte bei Zustellung des Scheidungsantrags Schulden hat.

Welche Vermögenswerte gelten als Anfangs- und Endvermögen?

Die folgende Tabelle zeigt Ihnen, was sowohl als Anfangs- als auch Endvermögen gezählt wird und welche Angaben gemacht werden müssen.

| Vermögenswert | Notwendige Angaben |

|---|---|

| Bargeld | jeweilige Höhe |

| Konten | Bankinstitut, Kontonummer, Kontostand, ggf. Kontoauszug |

| Steuerrückerstattung | jeweilige Höhe |

| Offene Forderungen | Name des Schuldners, jeweilige Höhe |

| Zugesagte arbeitsrechtliche Abfindung | jeweilige Höhe |

| Kapitallebensversicherung | Versicherungsgesellschaft, Abschlussdatum, Versicherungsnummer, monatliche Leistung, F?lligkeitsdatum, Leistungen, Zeitwert |

| Genossenschaftsanteile und Beteiligungen | Einrichtung |

| Gold, Aktien/Wertpapiere, Depots | Mengen, Angaben zu Unternehmen, Wiederverkaufswert |

| Edelmetalle, Kunst- und Sammelgegenstände | Art, Beschreibung, Wiederverkaufswert |

| Im Alleineigentum befindliche Antiquitäten | Wiederverkaufswert (i.d.R. hälftiger Kaufpreis) |

| Hausrat, der möglicherweise zum Endvermögen zählt | Beschreibung, Wiederbeschaffungswert |

| Unternehmen, Gewerbe, Betrieb | Betriebsgröße und -beschreibung, Umsatz, Bonität, Gewinn- und Verlustrechnung |

| Eigentum/Miteigentum an Grundst?ck und/oder Immobilie (Haus/Eigentumswohnung) | Größe, Lage, Bebauung, Grundbucheintrag, Verkehrswert |

| Mietwohnung | Mietkaution (hälftig für jeden Ehegatten), ggf. Mietzahlung |

| Maschinen und Fahrzeuge | Baujahr, Fabrikat, Zustand, Wiederbeschaffungswert |

| Geräte | Beschreibung und jeweiliger Wiederanschaffungswert |

| Pflichtteilsansprüche, Erbschaftsansprüche | Erblasser, jeweilige Höhe |

| Verbindlichkeiten | Zweck, Gläubiger, jeweilige H?he |

Der Zugewinnausgleich muss beantragt werden

Der Zugewinnausgleich in Deutschland erfolgt nur auf Antrag und wenn derjenige, dem der Ausgleich zusteht, dies verlangt. Kümmert sich der Berechtigte nicht um die Antragstellung des Zugewinnausgleichs oder verzichtet er darauf, wird kein Zugewinnausgleich vorgenommen.

Zugewinnausgleich bei Tod

Ein Zugewinnausgleich in Deutschland wird nicht nur bei einer Scheidung durchgeführt, sondern auch bei Tod eines Ehepartners. Durch den Tod eines Ehepartners ist der gesetzliche Güterstand der Zugewinngemeinschaft beendet, sodass ein Ausgleich stattfinden muss. Zum gesetzlich überlassenen Erbteil kann die Erbschaft um ein Viertel erhöht werden. Der Ehegatte hat auch einen Anspruch auf einen Zugewinnausgleich, wenn er nicht als Erbe eingesetzt ist.

Zugewinnausgleich mit Immobilie

Bei einer Scheidung mit Zugewinnausgleich und Immobilie gibt es einige Besonderheiten zu beachten. Insbesondere dann, wenn das Haus beim Zugewinnausgleich Alleineigentum eines Ehepartners ist. Wurde im Grundbuch nur ein Ehepartner als Alleineigentümer eingetragen, dann gehört ihm das Haus auch beim Zugewinnausgleich allein.

Bei der Scheidung kann er das Haus behalten und darf grundsätzlich darin wohnen. Allerdings ist es möglich, dass der andere Ehepartner mit den Kindern die Nutzung zugewiesen bekommt, obwohl das Haus Alleineigentum des anderen Ehepartners ist. Dies kann auch für die Zeit nach der Scheidung der Fall sein. Ferner muss der Ehepartner, der Alleineigentümer ist, den Kredit allein zurückzahlen, selbst wenn die Eheleute gemeinsam als Schuldner eingetragen sind. Hat ein Ehepartner ein Haus als Alleineigentum, wird dies im Zugewinnausgleich berücksichtigt, sofern es während der Ehe gekauft oder gebaut wurde.

Dabei ist jedoch nur der Vermögenszuwachs entscheidend. Das Haus als Alleineigentum eines Ehepartners führt zum Zugewinnausgleich, wenn es vor der Ehe gekauft, aber während der Ehe modernisiert wurde. Ist die Immobilie eine Erbschaft, dann fällt das Haus nicht in den Zugewinnausgleich. Wurde das Haus während der Ehe modernisiert, dann fällt die Wertsteigerung in den Zugewinnausgleich. Vor dem Zugewinnausgleich kann ein Haus als Alleineigentum nur mit Zustimmung des anderen Ehepartners verkauft werden. Dies gilt auch für den Zeitraum nach der Scheidung, wenn der Zugewinnausgleich noch nicht geklärt wurde. Ein Ehevertrag kann jegliche Streitigkeiten um ein Haus beim Zugewinnausgleich verhindern und somit die Kosten der Scheidung senken.

Wann wird kein Zugewinnausgleich durchgeführt?

In einigen Fällen wird kein Zugewinnausgleich in Deutschland durchgeführt. Im Folgenden erhalten Sie einen Überblick darüber, bei welchen Ausgangssituationen kein Zugewinnausgleich in Deutschland stattfindet.

Verzicht auf den Zugewinnausgleich

Grundsätzlich sind die Eheleute nicht verpflichtet einen Zugewinnausgleich durchzuführen, demnach ist ein Verzicht auf Zugewinnausgleich durchaus möglich. Stellt man keinen Antrag auf Zugewinnausgleich in Deutschland, gilt dies als Verzicht.

Keine Antragstellung

Es ist dem Ehepartner, dem der Ausgleich zusteht, selbst überlassen, ob er den Antrag stellt oder nicht. Wir empfehlen Ihnen auf jeden Fall einen Anwalt für Familienrecht zu engagieren, um sich einen Überblick über Ihre Ansprüche zu verschaffen. Nicht immer sind die Vermögensverhältnisse eindeutig. Ein Anwalt kann eine akkurate Berechnung des Zugewinnausgleichs für Sie vornehmen.

Gleicher Zugewinn

Andernfalls muss kein Zugewinnausgleich durchgeführt werden, wenn der Zugewinn ungefähr gleich ist. Ist der zu erwartende Ausgleich sehr gering, können sich die Ehepartner einen Zugewinnausgleich sparen.

Beispiel: Der Ehemann und die Ehefrau hatten bei der Eheschließung beide 20.000 Euro Vermögen. Während der Ehe kaufen sie gemeinsam ein Haus. Hier ist der Zugewinn für beide Ehepartner gleich, sodass sich ein Zugewinnausgleich erübrigt.

Individuelle Regelungen durch einen Ehevertrag

Darüber hinaus können die Eheleute auch vertraglich einen Verzicht auf Zugewinnausgleich vereinbaren. Diese Regelungen können in einem Ehevertrag getroffen werden. Hierbei können gewisse Vermögensgegenstände vom Ausgleich ausgeschlossen werden oder der Berechtigte kann einen Pauschalbetrag als Ausgleich erhalten. Bei Bedarf können die Eheleute auch vereinbaren, dass anstatt eines Geldbetrags ein Vermögensgegenstand übertragen wird. Besprechen Sie die notwendigen Anpassungen mit einem Anwalt für Familienrecht. Er kann Sie ausführlich hinsichtlich Ihrer Möglichkeiten beraten.

Gütertrennung

Haben die Eheleute vertraglich eine Gütertrennung vereinbart, wird kein Zugewinnausgleich vorgenommen. Diese Vereinbarung kann bereits im Rahmen eines Ehevertrags bei der Eheschließung, während der aufrechten Ehe oder während des laufenden Scheidungsverfahrens getroffen werden.

Gibt es Grenzen beim Zugewinnausgleich?

Prinzipiell kann man davon ausgehen, dass die Grenze des Zugewinnausgleichs das tatsächliche Vermögen des Ausgleichspflichtigen ist. Hierfür muss er das Endvermögen belegen können. Somit muss er keine Schulden machen, um den Zugewinnausgleich leisten zu können.

Beispiel: Hat der Ehemann Schulden in Höhe von 50.000 Euro und ein Endvermögen von 20.000 Euro, dann erzielte er einen Zugewinn von 70.000 Euro. Hat die Ehefrau keinen Zugewinn, dann beträgt ihr Anspruch auf Ausgleich 35.000 Euro. Allerdings wird der Anspruch auf das vorhandene Vermögen gerechnet, sodass die Ehefrau nur 20.000 Euro erhält.

Gibt es eine Auskunftspflicht?

Um den Zugewinnausgleich berechnen zu können, müssen Sie vom ausgleichspflichtigen Ehepartner Auskunft über sein Vermögen erhalten. Dafür sind das Anfangsvermögen und das Endvermögen relevant. Was passiert jedoch, wenn eine Schenkung vor dem Zugewinnausgleich stattfand oder das Vermögen an Dritte übertragen wurde, um es vom Ausgleich auszuschließen? Liegt nicht nur ein Verdacht, sondern konkrete Tatsachen und Beweise vor, dann besteht für den ausgleichspflichtigen Ehepartner Auskunftspflicht.

Zugewinnausgleich und Schenkung

Eine Schenkung gilt beim Zugewinnausgleich in Deutschland als privilegierter Erwerb und wird somit nicht direkt berücksichtigt, sondern zum Anfangsvermögen hinzugerechnet. Der Wertzuwachs einer Schenkung wird beim Zugewinnausgleich jedoch berücksichtigt. Im Endeffekt ist aber nur der Zugewinn, der während der Ehe erwirtschaftet wurde, wichtig. Eine Schenkung fällt in den Zugewinnausgleich demnach nur hinein, wenn der Wertzuwachs der Schenkung ab dem Erwerb bis zum Stichtag des Ausgleichs in die Berechnung einfließt.

Verjährung des Zugewinnausgleichs

Darüber hinaus ist auch eine Verjährung des Zugewinnausgleichs möglich. Der Anspruch auf Ausgleich verjährt nach drei Jahren nach Rechtskraft der Scheidung. Demzufolge kann ein berechtigter Ehepartner nicht ewig seine Forderungen geltend machen. Hat ein Ehepartner jedoch seinen Anspruch gerichtlich geltend gemacht, dann ist die Verjährung des Zugewinnausgleichs unterbrochen. Bei einem Ehevertrag, der während der aufrechten Ehe abgeschlossen wurde und eine Gütetrennung vereinbart, erfolgt die Verjährung des Zugewinnausgleichs 3 Jahre nach der Beurkundung.

Ausschluss des Zugewinnausgleichs

Hat ein ausgleichspflichtiger Partner Beweise für eine grobe Unbilligkeit, dann kann er den Zugewinnausgleich ausschließen. Eine grobe Unbilligkeit liegt dann vor, wenn der andere Ehepartner mutwillig und absichtlich sich den finanziellen Verpflichtungen während der Ehe entzogen hat. Dies wäre der Fall, wenn der Ehepartner sich geweigert hat, einen Beruf auszuüben und zum Unterhalt der Ehegemeinschaft beizutragen.

Vorzeitiger Zugewinnausgleich durch Aufhebung des gesetzlichen Güterstands

In einigen Fällen ist ein Zugewinnausgleich in Deutschland auch bereits vor der rechtskräftigen Scheidung zulässig. Allerdings muss hierfür eine der folgenden Ausgangssituationen vorliegen.

- Die Eheleute leben seit mindestens 3 Jahren getrennt voneinander.

- Es wird befürchtet, dass ein gerechter Zugewinnausgleich in Deutschland durch Verstöße gegen die § 1365 (Zustimmungsverpflichtung) oder § 1375 (Verschwendung oder mutwillige nachträgliche Verminderung des Vermögens) BGB verhindert werden muss.

- Der Ehegatte beteiligt sich willentlich nicht an den finanziellen ehelichen Verpflichtungen, um somit für die wirtschaftliche Lebensgrundlage der Ehegemeinschaft zu sorgen und wird dies auch in absehbarer Zukunft nicht tun.

- Der Ehepartner verweigert Auskunft über seinen Vermögensstand zu geben.

- Liegt einer der obigen Fälle vor, dann kann der ausgleichsberechtigte Ehepartner einen vorzeitigen Zugewinnausgleich vor dem zuständigen Gericht fordern. Als Stichtag für die vorzeitige Auflösung der Zugewinngemeinschaft gilt der Tag, an dem die Klage eingereicht wird. Beschließt das Gericht, dass die Klage sowie die Aufhebung der Zugewinngemeinschaft rechtskräftig sind, tritt die Gütertrennung in Kraft.

Wie lange dauert der Zugewinnausgleich nach der Scheidung?

Sobald der Güterstand beendet ist, muss die Zugewinnausgleichszahlung erfolgen. Eine Auflösung des Güterstands findet mit dem rechtskräftigen Scheidungsbeschluss statt. Hierfür muss jeder Ehepartner durch Zusendung des Scheidungsbeschlusses über die Auflösung der Zugewinngemeinschaft in Kenntnis gesetzt werden. Kann ein Ehegatte die Zugewinnausgleichszahlung nicht leisten, weil der Geschäftsbetrieb oder die wirtschaftliche Grundlage entzogen würde, kann er eine Stundung der Ausgleichszahlung beantragen. Somit wird sichergestellt, dass die Existenz des ausgleichspflichtigen Ehepartners nicht gefährdet wird.

Ist der Zugewinnausgleich in Deutschland steuerpflichtig?

Der Zugewinnausgleich ist für beide Ehepartner einkommensteuerlich betrachtet neutral. Demnach muss der ausgleichsberechtigte Ehepartner keine Steuern für den Ausgleich zahlen. Ebenso kann der ausgleichspflichtige Ehepartner den Ausgleich nicht als außergewöhnliche Belastungen absetzen.

So kann Ihnen ein Anwalt für Familienrecht helfen!

Kommt es zur Scheidung eines Ehepaars oder verstirbt ein Ehepartner, wird die Frage der Vermögensaufteilung relevant. Dabei muss berücksichtigt werden, ob die Ehegatten eine individuelle Regelung durch einen Ehevertrag abgeschlossen haben oder ein Zugewinnausgleich durchgeführt werden muss. Bei Letzterem wird das Anfangsvermögen dem Endvermögen gegenübergestellt und davon die Differenz hälftig geteilt. Da die Vermögensverhältnisse nicht immer eindeutig sind, empfiehlt es sich einen Anwalt für Familienrecht zu engagieren, der eine akkurate Berechnung des Zugewinnausgleichs für Sie vornimmt.

Damit die Ausgleichsforderung bei der Scheidung thematisiert wird und Sie nicht leer ausgehen, sollten Sie diese beim Familiengericht beantragen. Dabei kann Ihnen ein qualifizierter Familienrechtsberater helfen und zudem beratend zur Seite stehen. Er prüft Ihren Einzelfall und vertritt Ihre Interessen im Scheidungsprozess.

FAQ: Zugewinnausgleich in Deutschland

Unsere juristische Redaktion erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Rechtsthemen zu bieten, die jedoch lediglich eine erste Information darstellen und keine anwaltliche Beratung ersetzen können.